S&P 500 Rallye: Geht der Bullenmarkt noch weiter oder droht eine Abkühlung?

Der S&P 500 steigt seit Monaten unaufhaltsam. Doch welche Indikatoren verraten, ob die Rallye weiterläuft oder bald eine Pause droht? Ein tiefer Blick in Liquidität, Zinsen und Kreditmärkte zeigt Chancen – aber auch Risiken.

Der S&P 500 läuft seit Monaten wie auf Schienen nach oben. Viele Anleger fragen sich: Geht das so weiter – oder ist das schon zu viel des Guten?

Die Wahrheit ist: Der Markt lebt nicht von Luft und Hoffnung. Dahinter steckt ein Zusammenspiel aus Liquidität, Zinsen, Kreditmärkten, Psychologie und technischer Analyse. Wer diese Faktoren versteht, kann schneller erkennen oder erahnen, ob eine Rallye weitergeht oder eine Pause einlegt.

Ich habe mir die wichtigsten Indikatoren für euch angeschaut, die auch institutionelle Investoren gerade im Blick haben. Und ich kann schonmal so viel verraten: Es gibt einige gute Gründe, warum der Bullenmarkt noch nicht am Ende ist – aber auch ein paar Warnsignale, die man nicht ignorieren sollte.

1. Liquidität: Der Treibstoff des Marktes – Reverse Repos laufen leer

Ohne Liquidität kein Bullenmarkt. Punkt.

Ein wichtiges Instrument sind die Reverse Repurchase Agreements (RRPs). Klingt kompliziert, ist aber im Grunde simpel: Banken und Geldmarktfonds parken überschüssiges Cash bei der Fed. Dafür bekommen sie Zinsen. In den letzten Jahren lagen zeitweise über 2 Billionen Dollar in diesem „Parkplatz“.

Warum ist das wichtig bzw. was hat das konkret zu bedeuten?

- Solange RRPs schrumpfen, fließt Geld zurück in den Markt → Aktien bekommen frischen Treibstoff.

- Jetzt aber: Die RRP-Bestände sind nahezu bei null. Das heißt, dieses Fass ist leer.

Das ist ein Wendepunkt. Der Bullenmarkt kann nicht ewig aus dieser Quelle zehren. Wenn die Kurse weiter steigen sollen, braucht es neue Kapitalquellen:

- Bankreserven (wenn Banken ihre Liquidität stärker ins System geben),

- geldpolitische Lockerung (sprich: Zinssenkungen),

- oder Auslandskapital, das in den US-Markt strömt.

Historisch war die Liquidität sehr oft der entscheidende Faktor für Börsenrallyes. Weniger wichtig war hingegen, ob die Konjunktur gerade boomt oder wackelt – denn solange Geld ins System drückt, steigen die Kurse.

Dazu auch spannend:

2. Technik: Der S&P 500 im Vergleich zum 200-Tage-Durchschnitt

Viele Privatanleger unterschätzen, wie viel Macht einfache technische Indikatoren haben. Große Fonds, Hedgefonds und Pensionskassen arbeiten zwar mit hochkomplexen Modellen, aber am Ende schauen auch sie auf die Klassiker – und einer der wichtigsten davon ist der 200-Tage-Durchschnitt (200 DMA).

Warum? Weil diese Linie eine Art „Gesundheits-Check“ für den Markt ist. Sie glättet die täglichen Schwankungen und zeigt den langfristigen Trend. Liegt der S&P 500 über dieser Linie, sprechen wir von einem intakten Aufwärtstrend. Liegt er darunter, ist Vorsicht angesagt.

Aktuell notiert der S&P 500 rund 10 % über seiner 200-Tage-Linie. Für den Laien klingt das nach einer Menge – und viele würden sofort an eine Blase denken. Doch historisch ist das eher moderat.

In den letzten großen Rallyes lagen die Hochpunkte deutlich weiter entfernt: +13 bis +15 % über dem 200 DMA. Genau dort begannen in der Vergangenheit die wirklich gefährlichen Überhitzungen.

Setzt man das auf die aktuelle Situation um, könnte der Index durchaus noch auf etwa 6.950 Punkte steigen, bevor er technisch in die „rote Zone“ läuft. Das heißt nicht, dass es automatisch so kommt – aber es zeigt: Von einem überhitzten Markt sind wir noch ein gutes Stück entfernt.

Rücksetzer gehören dazu – aber sie sind kein Drama

Natürlich heißt das nicht, dass der Markt wie an der Schnur gezogen nach oben läuft. In dieser Zone sind Rücksetzer normal und gesund. Sie dienen dazu, die überzogene Stimmung etwas abzukühlen und neue Käufer in den Markt zu locken. Wer schon länger an der Börse ist, weiß: Diese kleinen Korrekturen sind das „Salz in der Suppe“ einer Rallye.

Spannend ist auch, dass viele algorithmenbasierte Handelsstrategien auf den 200 DMA reagieren. Wenn der S&P 500 in die Nähe dieser Linie kommt, kaufen oft automatische Programme nach – weil die Statistik klar dafür spricht, dass es dann wieder nach oben geht. Das verstärkt den Effekt zusätzlich.

3. Volatilität: Was die Optionsmärkte verraten

Der nächste Blick geht in die Optionswelt. Hier zeigt sich sehr direkt, wie viel Risiko Anleger in den kommenden Wochen erwarten und wie groß die Diskrepanz ist zwischen dem, was die Märkte tatsächlich liefern, und dem, was eingepreist wird.

Das Schlüsselwort lautet Volatility Risk Premium (VRP). Im Kern beschreibt es die Differenz zwischen der impliziten Volatilität (also der erwarteten Schwankungsbreite aus den Optionspreisen) und der realisierten Volatilität (also den Schwankungen, die der Markt wirklich gezeigt hat). Liegt das VRP hoch, zahlen Anleger gerade eine Art „Versicherungsprämie“ für Schutz gegen Kursausschläge, selbst wenn diese bisher gar nicht eingetreten sind.

Aktuell liegt das VRP bei 5,8 %, und damit im 97. Perzentil der letzten drei Monate. Mit anderen Worten: So hoch preisen Optionshändler nur in sehr seltenen Phasen mögliche Risiken ein. Historisch folgte darauf meist keine Katastrophe, sondern eher eine Art „Verschnaufpause“ am Markt:

- Seitwärtsphasen, in denen Kurse mal Luft holen.

- Kleinere Korrekturen, die oft gesund sind, weil sie überhitzte Stimmung abkühlen.

Aber ein Punkt ist wichtig: Ein hohes VRP ist kein Crash-Signal. Im Gegenteil – es ist eher ein Ausdruck von Nervosität als von realer Gefahr. Große institutionelle Investoren sichern ihre Bücher ab, Fondsmanager kaufen Put-Optionen, um auf Nummer sicher zu gehen. Das führt dazu, dass die Optionspreise steigen, selbst wenn am Spot-Markt (also im „echten“ Aktienhandel) noch keine Panik zu sehen ist.

Ich vergleiche das gerne mit einem Autofahrer, der schon mal vorsichtshalber auf die Bremse tippt, obwohl die Straße vor ihm noch frei ist. Es wird holpriger, aber nicht gleich ein Frontalcrash.

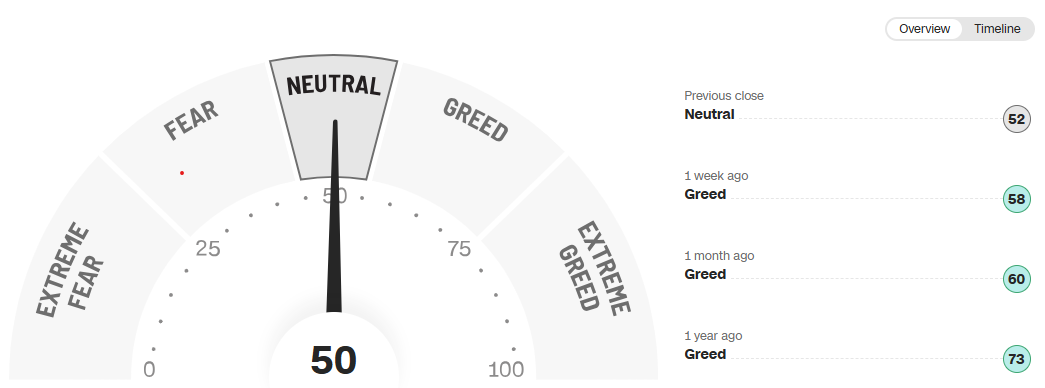

Wie passt der Fear & Greed Index ins Bild?

Ein weiterer Indikator, der die Stimmungslage misst, ist der bekannte Fear & Greed Index von CNN. Dieser bündelt sieben Faktoren – darunter Volatilität, Marktbreite, Put/Call-Ratio und Junk-Bond-Differenzen – zu einem Wert zwischen 0 (extreme Angst) und 100 (extreme Gier).

Aktuell steht der Index bei neutralen 50 Punkten. Das bedeutet: Der Markt ist weder von Euphorie noch von Panik getrieben. Anleger sind vorsichtig, aber nicht übermäßig verängstigt. Genau dieses Bild passt auch zum hohen VRP:

- Optionsmärkte preisen Risiko ein → Anleger sichern sich ab.

- Der Fear & Greed Index bleibt neutral → es gibt keine Übertreibung nach oben oder unten.

Historisch sind neutrale Werte häufig Ausgangspunkte für neue Trends, weil sie eine Art „Gleichgewicht“ darstellen. Erst wenn der Index in extreme Zonen rutscht – etwa unter 20 (Angst) oder über 80 (Gier) – steigt die Wahrscheinlichkeit für markante Wendepunkte.

Zusammenspiel von VRP und Sentiment

Das Zusammenspiel dieser beiden Indikatoren ist spannend:

- Hoher VRP + neutraler Fear & Greed Index bedeutet, dass Anleger zwar Risiko sehen, aber nicht in Panik verfallen. Das spricht für kurzfristige Schwankungen, nicht für einen großen Absturz.

- Wäre der Fear & Greed Index gleichzeitig in extremer Gier, während das VRP hoch ist, dann wäre Vorsicht angesagt: Das würde zeigen, dass Investoren Risiken ignorieren, während Profis sich schon absichern.

So aber wirkt der Markt aktuell eher gesund: Ein bisschen Nervosität hier, etwas Absicherung dort – aber keine Euphorieblase.

Für mich heißt das: Der Markt nimmt gerade den Fuß etwas vom Gas, aber er steht nicht vor einer Wand. Kleine Dips oder Seitwärtsphasen sind wahrscheinlich, ein Crash ist es nicht. Wer langfristig denkt, kann das entspannt aussitzen und vielleicht sogar die Chancen nutzen, wenn die Nervosität wieder abnimmt.

4. Kreditmärkte: Moody’s Baa Momentum sendet ein bullisches Signal

Jetzt wird es besonders spannend – denn wenn man verstehen will, wohin sich Aktien bewegen, lohnt sich der Blick auf die Kreditmärkte. Viele Profis nennen sie den „Seismographen“ der Börse. Bevor die Erde im Aktienmarkt bebt, fangen die Anleihenmärkte oft schon an zu rumoren.

Der konkrete Indikator, um den es hier geht, ist das Moody’s Baa Corporate Bond Yield Momentum. Klingt technisch, bedeutet aber im Kern: Man schaut sich an, wie stark sich die Renditen von Unternehmensanleihen mit mittlerer Bonität (Baa) im 26-Wochen-Mittel bewegen.

Und hier die spannende Beobachtung: Dieses Momentum ist zuletzt unter null gefallen – und genau das ist ein starkes Signal. Seit 1986 gilt folgende Statistik:

- Wenn der Wert unter null lag → S&P 500 +15,1 % annualisierte Rendite.

- Wenn der Wert über null lag → gerade einmal +0,8 %.

Warum dieser Zusammenhang?

Sinkendes Momentum bei Baa-Anleihen heißt, dass Investoren weniger Risikoaufschläge fordern. Unternehmen können sich also günstiger verschulden. Das ist gleichbedeutend mit mehr Vertrauen in die Kreditqualität – und damit indirekt in die Wirtschaft. Wenn die Kreditmärkte ruhig und entspannt sind, dann ist das ein starkes Fundament für steigende Aktienkurse.

Anders gesagt: Die Kreditmärkte sind wie ein Frühwarnsystem. Wenn dort Stress aufkommt (steigende Renditen, steigende Spreads), dann wird es an den Aktienmärkten ungemütlich. Wenn sie entspannt sind, wie jetzt, sendet das ein klares grünes Licht.

Aktuell zeigt sich genau dieses Bild. Die Renditeaufschläge sinken, die Nachfrage nach Unternehmensanleihen ist stabil. Institutionelle Anleger sind offenbar nicht nervös – und das wirkt wie ein Beruhigungsmittel für den gesamten Aktienmarkt.

Für mich ist das derzeit das stärkste bullische Signal überhaupt. Solange dieser Indikator grün bleibt, stehen die Chancen extrem gut, dass der S&P 500 seine Rallye fortsetzt.

5. Saisonalität: Q4 als „geheime Waffe“ der Börse

Neben all den komplexen Indikatoren gibt es noch einen erstaunlich simplen, den viele Privatanleger unterschätzen: die Saisonalität.

Schaut man weit zurück – seit 1950 – dann ist das vierte Quartal (Oktober bis Dezember) mit Abstand das beste für den S&P 500. Im Schnitt brachte es die höchsten Renditen. Und dafür gibt es gleich mehrere Gründe:

- Jahresendrally: Fondsmanager wollen ihre Portfolios zum Jahresende „hübsch“ aussehen lassen, indem sie Gewinneraktien kaufen und Verlierer loswerden. Das sorgt für Kaufdruck.

- Weihnachtsrally: Viele Privatanleger und Pensionsfonds legen traditionell im Dezember Geld an. Psychologisch herrscht Aufbruchsstimmung – Konsum, Boni, Geschenke. All das schafft Liquidität.

- Bonus-Effekt: Institutionelle Gelder werden im letzten Quartal oft noch einmal platziert, um Ertragsziele zu erreichen.

Natürlich ist das kein Freifahrtschein. Ein schwarzer Schwan – sei es ein geopolitischer Schock, eine plötzliche Bankenkrise oder eine geldpolitische Überraschung – kann jederzeit die Statistik aushebeln. Aber die historische Datenlage ist eindeutig: Q4 liefert überdurchschnittlich gute Chancen.

Besonders interessant ist die Kombination mit den anderen Indikatoren: Während die Kreditmärkte Vertrauen signalisieren, gibt die Saisonalität zusätzlichen Rückenwind. Für uns Anleger heißt das: Auch wenn es zwischendurch ruckelt, spricht viel dafür, dabeizubleiben.

Ich persönlich finde: Wer kurz vor dem traditionell bullischsten Quartal der letzten 70 Jahre aussteigt, läuft Gefahr, genau das Beste zu verpassen.