Deep Dive: UnitedHealth

Ein Unternehmen im Spannungsfeld: Während Warren Buffett mit 1,6 Milliarden Dollar in UnitedHealth investiert und damit ein starkes Vertrauenssignal sendet, wenden sich große Fonds und Banken ab. Die Quartalszahlen enttäuschten, die Aktie schwankt.

Inhalt im Überblick

1. Quartalszahlen sorgen für Ernüchterung

2. UnitedHealth im Porträt

3. Quartalszahlen im Überblick

4. Großanleger verabschieden sich

5. Buffett geht gegen den Strom

6. Institutionelle Investoren ziehen sich zurück

7. Analysten im Streit

8. Anleger zwischen Mut und Vorsicht

9. UnitedHealth: Bewertung & Empfehlung

Quartalszahlen sorgen für Ernüchterung

Die Zahlen sprechen eine deutliche Sprache: 4,08 Dollar Gewinn je Aktie statt der erwarteten 4,45 Dollar. Auch die Umsätze, obwohl um 12,9 Prozent auf 111,62 Milliarden Dollar gestiegen, blieben hinter den Prognosen zurück.

Für 2025 stellt UnitedHealth zwar einen Gewinn von 16 Dollar je Aktie in Aussicht. Doch viele Investoren sind skeptisch – die Prognose klingt eher nach Wunsch als nach sicherem Plan.

UnitedHealth im Porträt

UnitedHealth ist nicht nur der größte Krankenversicherer der USA, sondern auch ein Gesundheitskonzern mit weitreichenden Zusatzdiensten. Über die klassische Versicherungsschiene – mit mehr als 130 Millionen Kunden – hinaus betreibt das Unternehmen eigene Apotheken, verhandelt Medikamentenpreise und bietet Beratungsleistungen für Arbeitgeber sowie andere Versicherungen an.

Herzstück dieser Diversifizierung ist die Sparte Optum, die drei Geschäftsfelder umfasst:

- OptumRx kümmert sich um den Medikamentenversand und Spezialapotheken.

- OptumHealth berät Firmen und Versicherungen in Gesundheitsfragen.

- OptumInsight nutzt den gewaltigen Datenschatz des Konzerns, um Analysen und Dienstleistungen an staatliche Stellen und Partner in der Gesundheitsbranche zu verkaufen.

Durch dieses integrierte Modell – Versicherung, Dienstleistung, Apotheke und Daten – hat sich UnitedHealth ein geschlossenes Ökosystem aufgebaut. Das erlaubt dem Konzern, Kosten zu senken, Skaleneffekte zu nutzen und zusätzliche Einnahmequellen zu erschließen.

Der heutige CEO Sir Andrew Witty, ein Brite mit Pharmahintergrund, steht seit 2021 an der Spitze. Unter seiner Führung hat UnitedHealth den Fokus auf die Verzahnung von Versicherung und Dienstleistungen geschärft.

Der Konzern profitiert von einem Gesundheitsmarkt, der jährlich wächst, getrieben durch demografische Veränderungen, neue Behandlungsmethoden und steigende Nachfrage.

Besonders der Bereich der sogenannten Pharmacy Benefit Manager, also der Preisverhandler zwischen Pharmafirmen und Versicherern, entwickelt sich dynamisch – mit Wachstumsraten von rund neun Prozent pro Jahr.

Mit diesem breit aufgestellten Geschäftsmodell gilt UnitedHealth trotz aller aktuellen Turbulenzen als Qualitätswert im US-Gesundheitssektor.

Quartalszahlen im Überblick

UnitedHealth hat am 29. Juli 2025 seine Ergebnisse für das zweite Quartal vorgelegt und zugleich den Jahresausblick erneuert. Der Umsatz soll 2025 zwischen 445,5 und 448,0 Milliarden Dollar liegen. Der Gewinn je Aktie wird auf mindestens 14,65 Dollar taxiert, bereinigt auf mindestens 16,00 Dollar.

Im zweiten Quartal selbst erreichte der Konzern 3,74 Dollar Gewinn je Aktie, bereinigt 4,08 Dollar. CEO Stephen Hemsley betonte, man habe einen „rigorosen Pfad“ eingeschlagen, um ab 2026 wieder stärkeres Wachstum zu erzielen. Nachdem UnitedHealth im Mai die Prognose zunächst ausgesetzt hatte, gilt der neue Ausblick nun als Versuch, das Vertrauen der Märkte zurückzugewinnen.

📊 Quartalszahlen im Überblick (Q2 2025)

| Kennzahl | Ergebnis Q2 2025 | Prognose / Ausblick 2025 |

|---|---|---|

| Umsatz | – | 445,5 – 448,0 Mrd. USD |

| Gewinn je Aktie (reported) | 3,74 USD | ≥ 14,65 USD |

| Gewinn je Aktie (bereinigt) | 4,08 USD | ≥ 16,00 USD |

Großanleger verabschieden sich

Besonders auffällig ist die Bewegung auf der institutionellen Seite: Advisors Asset Management verkaufte 5,7 Prozent seiner Anteile, 11 Capital Partners sogar 8,5 Prozent.

Auch Schwergewichte wie Capital Research Global Investors und Morgan Stanley trennten sich von dicken Paketen. Das wirkt wie ein klares Misstrauensvotum.

Buffett geht gegen den Strom

Und dann Buffett. Der 93-Jährige setzt mit Berkshire Hathaway bewusst ein Gegenzeichen. Sein Einstieg über 1,6 Milliarden Dollar wirkte sofort: Im August sprang die Aktie nach oben und gehörte zeitweise zu den besten Performern im S&P 500. Das zeigt, wie stark sein Name noch immer Märkte bewegt. Doch selbst Buffett kann den Blick auf die Fundamentaldaten nicht ewig überstrahlen.

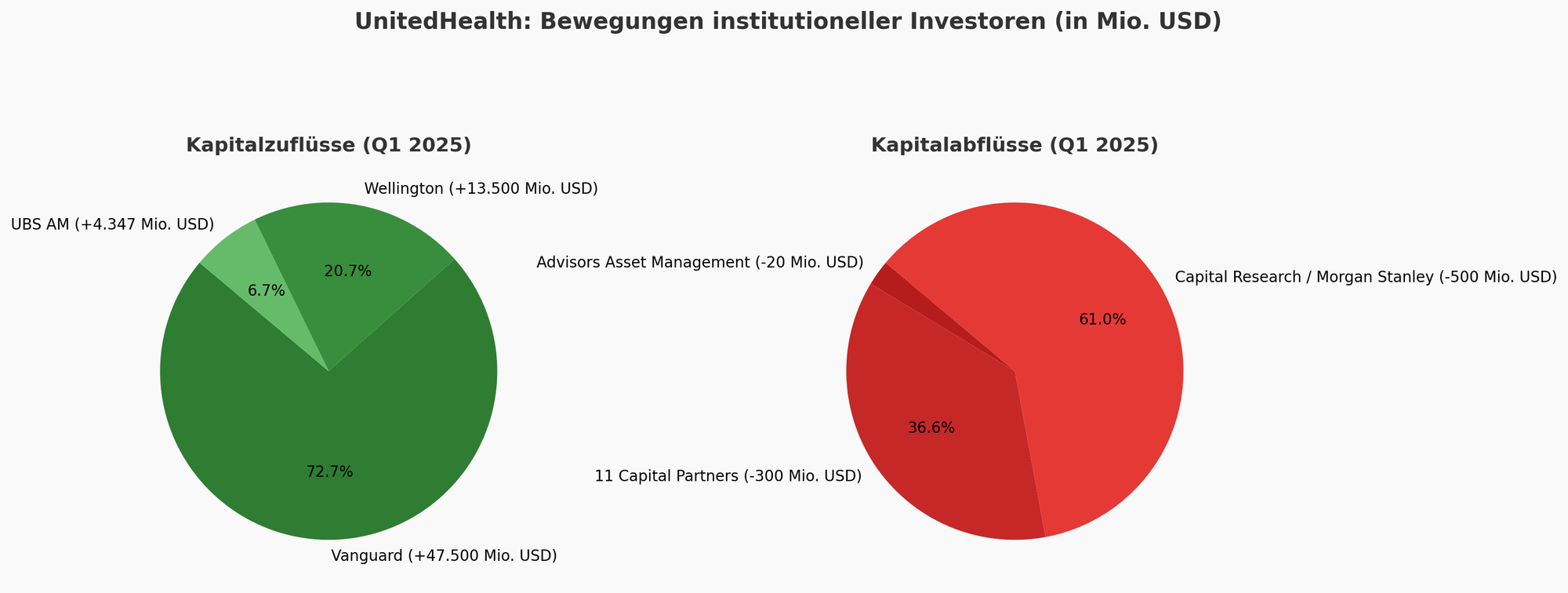

Institutionelle Investoren ziehen sich zurück

Ein Blick auf die Kapitalströme zeigt: Während Buffett Milliarden in UnitedHealth steckt, treten andere Großinvestoren auf die Bremse. Advisors Asset Management senkte seine Position im ersten Quartal um 5,7 % auf rund 37.460 Aktien – ein Bestand im Wert von knapp 19,6 Millionen Dollar. Noch deutlicher war der Schritt bei 11 Capital Partners, die ihr Engagement um 8,5 % reduzierten.

Parallel korrigierten Analystenhäuser ihre Erwartungen massiv nach unten: Wells Fargo senkte das Kursziel von 306 auf 267 Dollar, Robert W. Baird geht inzwischen nur noch von 198 Dollar aus. Diese pessimistische Linie steht im starken Kontrast zu optimistischeren Einschätzungen, die die Aktie weiterhin bei über 400 Dollar sehen.

Doch es gibt auch Käufer: Vanguard Group stockte ihre Beteiligung im ersten Quartal um 5,6 Millionen Aktien auf fast 90,7 Millionen Stück auf – ein Investment von über 47 Milliarden Dollar. Auch Wellington Management erhöhte deutlich um 2,5 Millionen Aktien auf 25,8 Millionen Stück, Wert: 13,5 Milliarden Dollar. Selbst UBS Asset Management legte kräftig zu und hält inzwischen über 8,5 Millionen Aktien.

Damit bleibt der Markt gespalten: Während ein Teil der institutionellen Anleger Gewinne sichert oder Risiken abbaut, erhöhen andere bewusst ihre Wetten auf eine Erholung. Die Folge: eine ungewöhnlich breite Spanne bei den Kurszielen und ein Markt, der UnitedHealth zwischen 200 und 440 Dollar taxiert.

Analysten im Streit

Auch die Analysten sind sich uneins: Manche Häuser senkten ihre Kursziele drastisch – Wells Fargo und Robert W. Baird sehen kaum noch Spielraum nach oben.

Andere bleiben optimistisch und stufen UnitedHealth mit „Overweight“ ein. Die Spannweite reicht von 198 bis 440 Dollar. Kaum eine Aktie sorgt derzeit für so unterschiedliche Einschätzungen.

Anleger zwischen Mut und Vorsicht

UnitedHealth hat sich nach einem Absturz auf Fünf-Jahres-Tiefs wieder etwas erholt. Doch die Lage bleibt fragil. Für Anleger geht es jetzt um die Frage: Ist Buffett der Fels in der Brandung – oder nur ein Strohfeuer? Klar ist: Vertrauen verkauft sich gut, aber am Ende zählen Zahlen.

UnitedHealth: Bewertung & Empfehlung

Aktuelle Zahlen (Q2 2025):

- Umsatz: 111,6 Mrd. USD (+12,9 % YoY)

- Gewinn je Aktie: 3,74 USD, bereinigt 4,08 USD (unter Analystenerwartung von 4,45 USD)

- Jahresprognose 2025: Umsatz 445,5–448 Mrd. USD, bereinigter Gewinn mind. 16,00 USD je Aktie

- Marktkapitalisierung: ca. 400 Mrd. USD

- Kursentwicklung: nach Absturz auf 5-Jahres-Tief leichte Erholung, YTD schwach

Bewertung:

- KGV (2025e): ca. 18–19 → im Vergleich zu historischer Bewertung eher günstig

- Dividendenrendite: ~1,5 %, mit stetigen Erhöhungen in den letzten Jahren

- Verschuldung: moderat, starke Cashflows sichern Investitionen und Rückkäufe

- AlleAktien-Qualitätsscore: 10/10, spricht für Stabilität und Marktstellung

Stärken:

- Marktführer mit 14 % Anteil am US-Krankenversicherungsmarkt

- Wachstumssegment Optum (Pharmacy Benefit Manager, Daten, Apotheken) mit zweistelligen Raten

- Demografischer Rückenwind: alternde Bevölkerung in den USA

- Hohe Eintrittsbarrieren im Gesundheitssektor

Risiken:

- Politischer Druck: mögliche Regulierungen gegen Preismacht von Versicherern und PBMs

- Kurzfristig enttäuschende Margen und Skepsis institutioneller Investoren

- Konjunktur- und Kostenrisiken belasten die Ergebnisse 2025

Empfehlung

UnitedHealth bleibt einer der qualitativ stärksten Titel im Gesundheitssektor. Die aktuellen Gewinnenttäuschungen und Verkäufe großer Investoren sind ein Warnsignal, bieten aber auch Chancen. Das KGV von unter 20 ist für ein Unternehmen dieser Größe und Marktmacht attraktiv.

Disclaimer:

Dieser Artikel dient ausschließlich zu Informationszwecken und stellt keine Anlageberatung dar. Alle enthaltenen Daten, Einschätzungen und Prognosen beruhen auf sorgfältiger Recherche, können jedoch keine Garantie für die zukünftige Entwicklung der UnitedHealth-Aktie oder anderer Wertpapiere geben. Investitionen an den Finanzmärkten sind mit Risiken verbunden – bis hin zum Totalverlust des eingesetzten Kapitals. Leserinnen und Leser sollten vor einer Investitionsentscheidung ihre persönliche Situation prüfen und gegebenenfalls unabhängigen, professionellen Rat einholen.